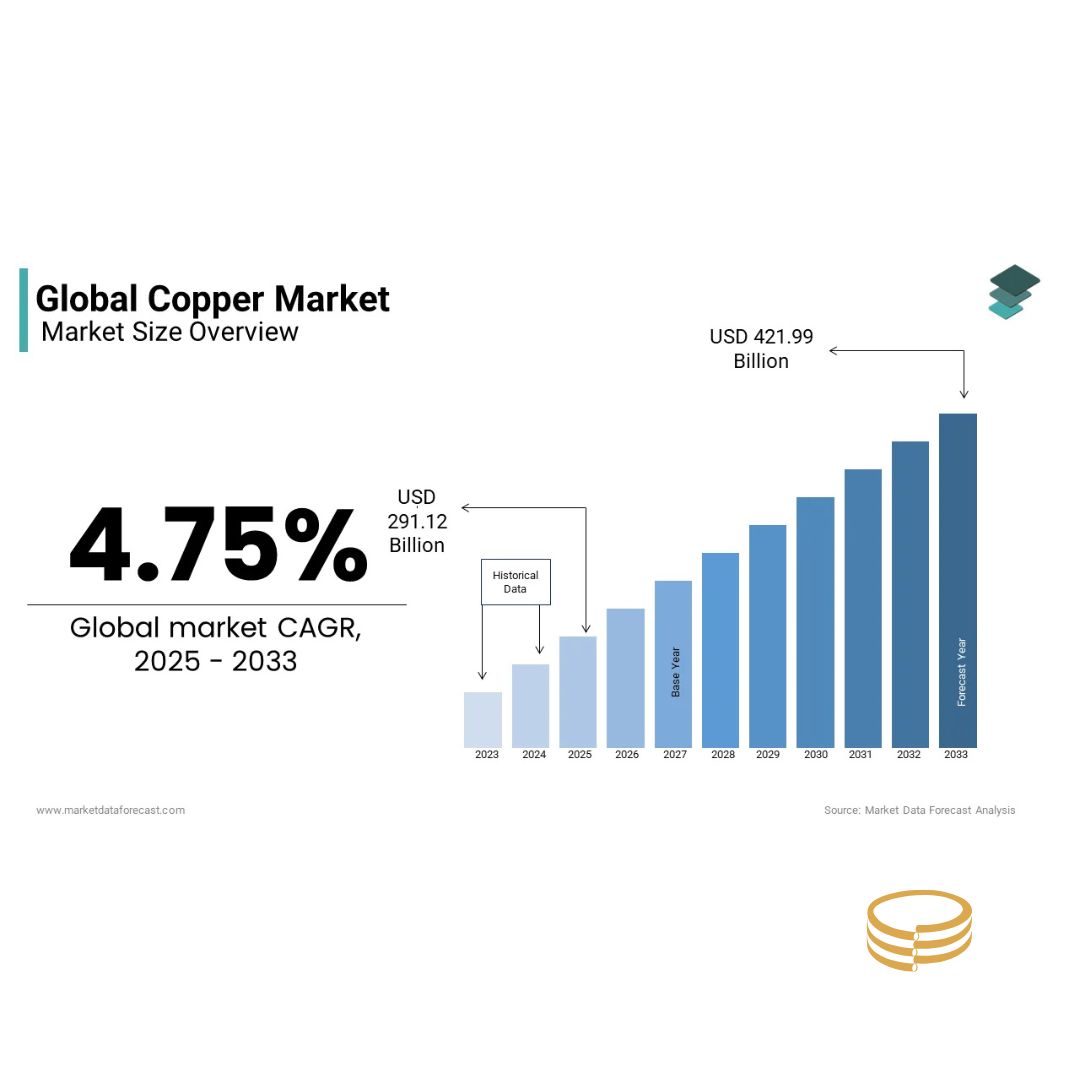

بازار جهانی مس – نمای کلی اندازه بازار

4.75٪

نرخ رشد مرکب سالانه بازار جهانی،

2025 – 2033

مس با نماد Cu و عدد اتمی 29 شناخته میشود و فلزی قهوهایـسرخفام است که به دلیل رسانایی فوقالعاده الکتریکی و حرارتی، چکشخواری بالا و مقاومت در برابر خوردگی شهرت دارد. این ویژگیها باعث شده مس در صنایع گوناگون از جمله سیمکشی برق، تولید انرژی، الکترونیک، ساختوساز و مخابرات نقش اساسی ایفا کند.

تا سال 2024، بازار جهانی مس تحتتأثیر روند فزاینده شهرنشینی و صنعتیسازی (بهویژه در اقتصادهای نوظهور) رشد قابل توجهی را تجربه کرده است؛ روندهایی که تقاضا برای این فلز را در بخشهای ساختوساز، تولید و توسعه زیرساخت افزایش دادهاند. همچنین، نقش حیاتی مس در فناوریهای انرژیهای تجدیدپذیر و خودروهای برقی اهمیت آن را در اقتصاد مدرن بیش از پیش برجسته کرده است.

وضعیت تولید جهانی

تحولات قیمتی

نوسانات قیمت مس همواره بهعنوان شاخصی برای سنجش سلامت اقتصاد جهانی مطرح است. در سهماهه دوم سال 2024، قیمت مس بین 9,500 تا 9,800 دلار بهازای هر تن در نوسان بود. این روند منعکسکننده شرایط کلان اقتصادی مطلوب از جمله اقدامات محرک اقتصادی چین است. این عوامل، همراه با محدودیتهای عرضه و افزایش مجدد تقاضای فیزیکی، موجب وارد آمدن فشار صعودی بر قیمت مس شدهاند.

محرکهای بازار (Market Drivers)

۱. توسعه جهانی زیرساخت و شهرنشینی

تقاضای مس بهشدت از پروژههای توسعه زیرساختی و روند شهرنشینی جهانی—بهویژه در اقتصادهای نوظهور—تأثیر میپذیرد.

- گروه مطالعه بینالمللی مس (ICSG) گزارش کرده است که مصرف مس تصفیهشده جهانی در سال 2022 حدود 1.5٪ افزایش یافته که عمدتاً ناشی از پروژههای زیربنایی در مناطقی مانند آسیا و آفریقا بوده است.

- بر اساس گزارش سازمان زمینشناسی آمریکا (USGS)، چین با بیش از 54٪ از تقاضای جهانی، بزرگترین مصرفکننده مس در سال 2022 باقی مانده است.

- اداره ملی آمار چین نرخ شهرنشینی این کشور را در سال 2022 برابر 65.2٪ اعلام کرده که موجب رشد تقاضا برای مس در ساختوساز، شبکههای برق و سیستمهای حملونقل شده است.

- همچنین، وزارت بازرگانی ایالات متحده اعلام کرده است که قانون ۱ تریلیون دلاری زیرساختها (Infrastructure Investment and Jobs Act) مصرف مس را در پروژههایی مانند گسترش اینترنت پهنباند و نوسازی شبکه برق بهطور چشمگیری افزایش خواهد داد.

۲. گذار به انرژیهای تجدیدپذیر و الکتریکیسازی

گذار جهانی به سمت انرژیهای تجدیدپذیر و برقیسازی یکی از محرکهای اصلی رشد تقاضا برای مس است.

- بر اساس گزارش آژانس بینالمللی انرژی (IEA)، خودروهای برقی تا چهار برابر بیش از خودروهای احتراق داخلی مس مصرف میکنند. فروش جهانی خودروهای برقی نیز در سال 2021 از 6.6 میلیون دستگاه عبور کرده و همچنان روندی صعودی دارد.

- سیستمهای بادی و خورشیدی وابستگی زیادی به مس برای انتقال مؤثر انرژی دارند؛ IEA تخمین زده است که ظرفیت انرژی تجدیدپذیر جهان در سال 2022 به 300 گیگاوات رسیده است.

- اداره اطلاعات انرژی آمریکا (EIA) گزارش داده که انرژیهای تجدیدپذیر در سال 2022 29٪ از تولید برق جهانی را تشکیل دادهاند که موجب رشد تقاضا برای فناوریهای وابسته به مس شده است.

- در گزارشی از بانک جهانی با عنوان Minerals for Climate Action پیشبینی شده است که تقاضای مس ناشی از فناوریهای انرژی تجدیدپذیر تا سال 2050 بیش از 50٪ افزایش خواهد یافت، زیرا کشورها به دنبال دستیابی به اهداف انتشار صفر خالص کربن (Net-Zero) هستند.

محدودیتهای بازار (Market Restraints)

۱. مقررات زیستمحیطی و محدودیتهای مرتبط با استخراج معادن

مقررات سختگیرانه زیستمحیطی و محدودیتهای استخراج، بهطور قابل توجهی تولید مس را تحت تأثیر قرار میدهند. آژانس حفاظت محیط زیست آمریکا (EPA) تأکید میکند که عملیات معدنی به دلیل اثرات زیستمحیطی از جمله آلودگی آب و تخریب اراضی با نظارت فزایندهای مواجه هستند.

در سال 2022، شیلی—بهعنوان بزرگترین تولیدکننده مس جهان—قوانین زیستمحیطی سختگیرانهتری را تصویب کرد که به گفته کمیسیون مس شیلی (Cochilco) منجر به کاهش تولید مس نسبت به سال 2021 شده است.

علاوه بر این، آژانس بینالمللی انرژی (IEA) گزارش میدهد که تأخیر در صدور مجوز پروژههای جدید معدنی رشد عرضه را محدود کرده است؛ بهطوری که تولید جهانی مس طی پنج سال گذشته سالانه کمتر از 1٪ افزایش یافته است.

این چالشهای قانونی موجب افزایش هزینههای عملیاتی و محدود شدن طرحهای توسعهای شده و گلوگاههایی در عرضه ایجاد میکنند. اگرچه این مقررات برای حفاظت از محیط زیست ضروریاند، اما تلاشها برای پاسخگویی به تقاضای روبهافزایش مس—ناشی از شهرنشینی و گذار به انرژیهای تجدیدپذیر—را پیچیدهتر میسازند.

۲. هزینههای بالای تولید و کاهش منابع

افزایش هزینههای تولید و کاهش منابع، از مهمترین محدودیتهای بازار مس به شمار میروند. سازمان زمینشناسی آمریکا (USGS) گزارش میدهد که عیار متوسط سنگ معدن مس طی دو دهه گذشته حدود 30٪ کاهش یافته است، امری که معدنکاران را مجبور میکند حجم بیشتری از سنگ معدن را برای تولید مقدار مشخصی از فلز فرآوری کنند. این روند، هزینههای استخراج را بهطور قابل ملاحظهای افزایش داده است.

همچنین، گروه بینالمللی مطالعه مس (ICSG) بیان میکند که معدنهای قدیمی در مناطقی مانند پرو و زامبیا با کاهش بازدهی مواجهاند و این چالشها میتواند تا سال 2030 به کسری سالانه 3٪ در عرضه جهانی منجر شود.

با کاهش دسترسی به ذخایر پرعیار، شرکتها ناچارند در فناوریهای پیشرفته سرمایهگذاری بیشتری انجام دهند، موضوعی که فشار بیشتری بر سودآوری وارد کرده و رشد بازار را محدود میکند.

فرصتهای بازار (Market Opportunities)

رشد تقاضا برای خودروهای برقی و زیرساختهای شارژ

رشد سریع استفاده از خودروهای برقی (EVs) یکی از مهمترین فرصتها برای بازار مس است. بر اساس گزارش آژانس بینالمللی انرژی (IEA)، فروش جهانی خودروهای برقی در سال 2022 به 10 میلیون دستگاه رسیده که 14٪ از کل فروش خودرو را تشکیل میدهد و پیشبینی میشود تا سال 2030 به 35٪ افزایش یابد.

مس نقش اساسی در خودروهای برقی ایفا میکند؛ بهطوری که هر خودرو برقی بهطور میانگین حدود 80 کیلوگرم مس نیاز دارد، در حالیکه خودروهای احتراق داخلی تنها حدود 20 کیلوگرم مس مصرف میکنند (طبق گزارش USGS).

علاوه بر این، وزارت انرژی ایالات متحده اعلام کرده است که گسترش زیرساخت ایستگاههای شارژ برقی نیز موجب افزایش تقاضا خواهد شد؛ بهعنوان نمونه، هر ایستگاه شارژ سریع عمومی تا 7 کیلوگرم مس مصرف میکند.

با توجه به اینکه اتحادیه اروپا کاهش 55٪ انتشار گازهای گلخانهای خودروها تا سال 2030 را الزام کرده است، IEA تخمین میزند که تقاضای مس ناشی از خودروهای برقی تا سال 2030 میتواند به 2.3 میلیون تن در سال برسد. این روند، فرصتهای رشد قابل توجهی را برای بازار مس فراهم میآورد.

گسترش پروژههای انرژیهای تجدیدپذیر

روند جهانی توسعه پروژههای انرژی تجدیدپذیر، فرصت مهم دیگری برای بازار مس ایجاد میکند. طبق اعلام اداره اطلاعات انرژی ایالات متحده (EIA)، انرژیهای تجدیدپذیر در سال 2022 حدود 29٪ از تولید برق جهانی را به خود اختصاص دادهاند و ظرفیت افزودهشده انرژی خورشیدی و بادی به 295 گیگاوات رسیده است.

مس برای این فناوریها ضروری است؛ بهطوری که بر اساس گزارش انجمن بینالمللی مس (ICA):

- توربینهای بادی برای هر مگاوات ظرفیت، تا 4.5 تن مس مصرف میکنند،

- پنلهای خورشیدی حدود 5 کیلوگرم مس به ازای هر کیلووات نیاز دارند.

این انجمن همچنین پیشبینی میکند که تقاضای مس ناشی از نصب پروژههای انرژی تجدیدپذیر تا سال 2030 حدود 50٪ افزایش یابد، زیرا کشورها در تلاشند تا اهداف اقلیمی خود را در چارچوب توافقنامه پاریس محقق کنند.

علاوه بر این، بانک جهانی برآورد میکند که گذار به فناوریهای پاک میتواند تقاضای مس را تا سال 2050 به 22 میلیون تن در سال برساند؛ موضوعی که نقش کلیدی این فلز را در توسعه پایدار برجسته کرده و چشمانداز رشد بلندمدت قابل توجهی را برای بازار مس رقم میزند.

چالشهای بازار (Market Challenges)

تحلیل بخشبندی بازار (SEGMENT ANALYSIS)

بخش مس ثانویه (Secondary Copper) نیز یکی از بخشهای مهم بازار است و پیشبینی میشود طی دوره تحلیل با بالاترین نرخ رشد مرکب سالانه (CAGR) برابر با 5.8٪ رشد کند؛ رشدی که ناشی از افزایش نگرانیهای زیستمحیطی و حرکت جهانی به سمت پایداری و اقتصاد چرخشی است.

مس ثانویه از بازیافت مواد اسقاطی تولید میشود. آژانس حفاظت محیط زیست آمریکا (EPA) اعلام میکند که بازیافت مس تا 85٪ انرژی کمتری نسبت به تولید مس اولیه نیاز دارد، موضوعی که موجب کاهش قابل توجه انتشار کربن میشود. علاوه بر این، حدود 41٪ از مصرف مس اروپا از مس بازیافتی تأمین میشود که اهمیت این بخش را در دستیابی به اهداف پایداری برجسته میکند. گسترش سریع تأسیسات بازیافت و پیشرفتهای چشمگیر در فناوریهای تصفیه و بازفرآوری انتظار میرود رشد بخش مس ثانویه را در سالهای آینده بیش از پیش تقویت کند.

تحلیل بازار مس بر اساس فرم (Copper Market Analysis By Form)

بخش میلههای سیمی (Wire Rods) در سال 2024 برترین بخش بازار مس بوده و 40.12٪ از سهم بازار جهانی را به خود اختصاص داده است. سلطه این بخش عمدتاً ناشی از کاربرد گسترده میلههای سیمی در سیمکشی برق، انتقال نیرو و مخابرات است؛ زیرا مس از رسانایی و شکلپذیری بسیار بالایی برخوردار است.

اداره اطلاعات انرژی ایالات متحده (EIA) اعلام میکند که پروژههای جهانی الکتریکیسازی، از جمله سیستمهای انرژی تجدیدپذیر، محرک اصلی تقاضا برای میلههای سیمی هستند. برای مثال، توربینهای بادی و پنلهای خورشیدی به حجم زیادی سیمکشی مسی نیاز دارند؛ طبق گزارش انجمن بینالمللی مس (ICA)، هر مگاوات ظرفیت نصبشده انرژی بادی یا خورشیدی تا 3.5 تن مس مصرف میکند.

اهمیت میلههای سیمی در نقش حیاتی آنها در زیرساختهای مدرن نهفته است؛ نقشی که با گسترش شهرنشینی و الکتریکیسازی در سراسر جهان، رشد پایدار این بخش را تضمین میکند.

بخش ورقها و نوارهای مسی (Sheets and Strips) انتظار میرود طی دوره پیشبینی با نرخ رشد مرکب سالانه 6.8٪ رشد کند؛ رشدی که ناشی از افزایش تقاضا در صنایع خودرو و ساختوساز—بهویژه در خودروهای برقی (EVs) و ساختمانهای کممصرف انرژی—است.

بر اساس گزارش آژانس بینالمللی انرژی (IEA)، تولید خودروهای برقی به حجم قابل توجهی مس برای قطعاتی مانند فویلهای باتری و مبدلهای حرارتی نیاز دارد؛ قطعاتی که ورقها و نوارهای مسی برای آنها حیاتی هستند.

علاوه بر این، کمیسیون اروپا تأکید میکند که استانداردهای ساختمان سبز (Green Building Standards) تقاضا برای مواد پایهمسی در سیستمهای تهویه مطبوع (HVAC) و بامسازی را افزایش دادهاند. با شتاب گرفتن ابتکارهای پایداری، ورقها و نوارهای مسی نقش اساسی در برآوردهسازی نیازهای فناوریهای نوظهور ایفا خواهند کرد و این بخش را به یکی از محرکهای کلیدی رشد آینده بازار تبدیل میکنند.

تحلیل بازار مس بر اساس نوع استخراج (Copper Market Analysis By Mining Type)

بخش استخراج سطحی (Surface Mining) در سال 2024 با سهم 65.5٪ از بازار جهانی مس، پیشتاز بوده است. این روش به دلیل صرفه اقتصادی و توانایی استخراج حجم بالایی از سنگ معدن در کانسارهای کمعمق ترجیح داده میشود. کشورهای عمده تولیدکننده مس مانند شیلی و پرو بهشدت به این روش وابستهاند.

طبق گزارش کمیسیون مس شیلی (Cochilco)، تنها معدن اسکوندیدا (Escondida) در شیلی 23.6٪ از عرضه جهانی مس را از طریق استخراج روباز تولید میکند. گروه بینالمللی مطالعه مس (ICSG) تأکید میکند که استخراج سطحی برای پاسخگویی به تقاضای رو به رشد بهویژه در پروژههای انرژی تجدیدپذیر و زیرساخت ضروری است. اهمیت این روش در مقیاسپذیری و کارایی آن نهفته است که امکان تداوم عرضه را حتی با وجود کاهش عیار سنگهای معدنی فراهم میکند.

بخش استخراج زیرزمینی (Underground Mining) پیشبینی میشود طی دوره تحلیل با نرخ رشد مرکب 4.8٪ رشد کند. این رشد ناشی از کاهش ذخایر قابل دسترس در سطح زمین و پیشرفت فناوریهای معدنکاری است که امکان استخراج عمیقتر و کارآمدتر را فراهم میکنند.

آژانس بینالمللی انرژی (IEA) گزارش میدهد که با کاهش کانسارهای سطحی، استخراج زیرزمینی نقش بسیار مهمتری در تثبیت عرضه جهانی مس ایفا خواهد کرد.

تحلیل بازار مس بر اساس کاربرد (Copper Market Analysis By Application)

بخش ساختوساز (Construction) در سال 2024 با سهم 25.6٪ از بازار جهانی مس، پیشتاز بوده است. دوام بالا، مقاومت در برابر خوردگی و رسانایی عالی مس، آن را برای کاربردهایی مانند لولهکشی، سیمکشی و سیستمهای HVAC در ساختمانهای مسکونی و تجاری ضروری میسازد.

طبق گزارش سازمان زمینشناسی آمریکا (USGS)، روند سریع شهرنشینی در اقتصادهای نوظهور مانند چین و هند، محرک اصلی تقاضا برای مس است؛ بهگونهای که چین بخش قابل توجهی از مصرف جهانی مس را در کاربردهای مرتبط با ساختوساز به خود اختصاص میدهد.

علاوه بر این، ابتکارهای ساختمان سبز (از جمله استانداردهای LEED) بر سیستمهای کممصرف انرژی و مبتنی بر مس تأکید دارند. اهمیت این بخش در نقش آن در توسعه زیرساختها و رشد پایدار شهری نهفته است؛ نقشی که حتی در شرایط نوسانات اقتصادی نیز موجب تداوم تقاضا میشود.

بخش توزیع و انتقال برق (Distribution & Transmission) بهعنوان یک کاربرد نوظهور، پیشبینی میشود طی دوره تحلیل با نرخ رشد مرکب سالانه 6.2٪ رشد کند.

سرمایهگذاریهای گسترده برای نوسازی شبکههای برق فرسوده و توسعه شبکههای انتقال جهت ادغام منابع انرژی تجدیدپذیر (مانند باد و خورشید) محرک اصلی گسترش این بخش است.

طبق گزارش آژانس بینالمللی انرژی (IEA)، ادغام انرژی تجدیدپذیر در شبکههای موجود نیازمند حجم قابل توجهی مس است؛ موضوعی که در گزارش 2022 این آژانس درباره مواد مورد نیاز برای فناوریهای انرژی پاک نیز تأیید شده است.

علاوه بر این، وزارت انرژی ایالات متحده اعلام میکند که طرحهای مدرنسازی شبکه برق از جمله شبکههای هوشمند (Smart Grids) و زیرساخت شارژ خودروهای برقی (EV Charging) نیاز به مس را بیشتر افزایش میدهند.

با تلاش کشورها برای دستیابی به اهداف انتشار صفر خالص (Net-Zero)، این بخش نقش حیاتی در تحقق راهحلهای پایدار انرژی ایفا خواهد کرد و به یکی از محرکهای کلیدی مصرف آینده مس تبدیل میشود.

تحلیل منطقهای (REGIONAL ANALYSIS)

منطقه آسیا–اقیانوسیه (Asia-Pacific) در سال 2024 با سهم 55.6٪ از بازار جهانی مس، بزرگترین بازار مس در جهان بوده است.

چین بهتنهایی حدود 48٪ از مصرف جهانی مس را به خود اختصاص میدهد؛ موضوعی که ناشی از شهرنشینی سریع، صنعتیسازی گسترده و پروژههای زیرساختی عظیم است. مصرف مس تصفیهشده چین در سال 2022 به 13.9 میلیون تن رسید که محرک اصلی آن پروژههای زیرساختی تحت طرح کمربند و جاده (BRI) و سرمایهگذاریهای کلان در انرژیهای تجدیدپذیر بوده است.

سلطه این منطقه ناشی از موقعیت آن بهعنوان قطب تولید جهانی و اجرای برنامههای الکتریکیسازی در مقیاس بزرگ است. اهمیت این منطقه در تعیین قیمت جهانی مس، ساختار زنجیره تأمین جهانی و حجم عظیم واردات از آمریکای لاتین و آفریقا نهفته است که جریان پایدار مواد اولیه را تضمین میکند.

تحلیل منطقهای (REGIONAL ANALYSIS)

آسیا–اقیانوسیه (Asia-Pacific)

منطقه آسیا–اقیانوسیه در سال 2024 با 55.6٪ سهم از بازار جهانی مس، جایگاه پیشتاز را به خود اختصاص داد. چین بهتنهایی حدود 48٪ از مصرف جهانی مس را به دلیل شهرنشینی سریع و صنعتیسازی گسترده به خود اختصاص میدهد. مصرف مس تصفیهشده چین در سال 2022 به 13.9 میلیون تن رسید؛ رشدی که تحتتأثیر پروژههای زیرساختی در چارچوب ابتکار کمربند و جاده (BRI) و سرمایهگذاریهای عظیم در انرژیهای تجدیدپذیر بوده است.

سلطه این منطقه ریشه در نقش آن بهعنوان مرکز تولید جهانی و اجرای برنامههای عظیم الکتریکیسازی دارد. اهمیت این منطقه در تأثیرگذاری بر قیمتگذاری جهانی مس و شکلدهی زنجیرههای تأمین نهفته است، زیرا بخش قابلتوجهی از واردات مس این منطقه از آمریکای لاتین و آفریقا تأمین میشود و جریان پایدار مواد اولیه را تضمین میکند.

خاورمیانه و آفریقا (Middle East & Africa)

منطقه خاورمیانه و آفریقا با نرخ رشد مرکب سالانه 6.5٪ یکی از سریعترین مناطق در حال توسعه در بازار جهانی مس محسوب میشود. این رشد ناشی از افزایش سرمایهگذاری در انرژیهای تجدیدپذیر و توسعه زیرساختها است.

به عنوان نمونه، مجتمع خورشیدی نور وارزازات در مراکش (یکی از بزرگترین نیروگاههای خورشیدی جهان) به حجم قابل توجهی مس برای انتقال انرژی وابسته است.

علاوه بر این، سازمان ملل متحد پیشبینی میکند که جمعیت شهری آفریقا تا سال 2050 دو برابر خواهد شد؛ امری که تقاضا برای مس را در بخشهای ساختوساز و شبکههای برق افزایش میدهد.

وجود ذخایر کشفنشده و غنی در این منطقه نیز نقش مهمی در تقویت رشد آن دارد و خاورمیانه و آفریقا را به بازیگری نوظهور و مهم در بازار جهانی مس تبدیل میکند.

آمریکای شمالی (North America)

انتظار میرود آمریکای شمالی طی دوره پیشبینی رشد پایدار را در بازار مس تجربه کند؛ رشدی که ناشی از گسترش انرژیهای تجدیدپذیر و افزایش تولید خودروهای برقی (EVs) است.

افزون بر این، قانون ۱ تریلیون دلاری سرمایهگذاری در زیرساختها و اشتغال دولت بایدن، سرمایهگذاریهای کلانی را در گسترش پهنای باند و مدرنسازی شبکه برق هدف گرفته است که موجب افزایش مصرف مس میشود.

طبق گزارش سازمان زمینشناسی آمریکا (USGS)، ایالات متحده در سال 2022 حدود 8٪ از مصرف جهانی مس را به خود اختصاص داده و بیش از 35٪ نیاز خود را از طریق واردات تأمین کرده است.

کانادا نیز بهعنوان یکی از تولیدکنندگان اصلی، 2.4٪ از عرضه جهانی مس استخراجشده را در سال 2022 تولید کرده است. تمرکز منطقه بر پایداری و نوآوریهای فناورانه موجب شده آمریکای شمالی یکی از بخشهای پایدار و رو به رشد بازار باشد.

اروپا (Europe)

بازار مس اروپا تحتتأثیر اهداف سختگیرانه اقلیمی و حرکت بهسوی کربنخنثی شدن قرار دارد. کمیسیون اروپا برآورد میکند که تقاضا برای مس در کاربردهای انرژی تجدیدپذیر (از جمله انرژی بادی و خورشیدی) تا سال 2030 بهطور قابلتوجهی افزایش خواهد یافت.

ابتکار European Green Deal نیز هدف کاهش حداقل 55٪ انتشار گازهای گلخانهای تا سال 2030 را دنبال میکند که نیازمند حجم بالایی از مس برای الکتریکیسازی و فناوریهای کممصرف است.

طبق گزارش گروه بینالمللی مطالعه مس (ICSG)، اروپا حدود 16٪ از مصرف جهانی مس را به خود اختصاص میدهد. با این حال، میزان تولید در این منطقه محدود است و بخش عمده تأمین آن از آمریکای لاتین و آفریقا وارد میشود.

گرچه تمرکز اروپا بر توسعه پایدار موجب رشد ثابت بازار میشود، اما چالشهای نظارتی ممکن است سرعت توسعه در برخی بخشها—بهویژه معدنکاری—را کاهش دهد.

آمریکای لاتین (Latin America)

آمریکای لاتین همچنان بزرگترین منطقه تولیدکننده مس در جهان است و در سال 2022 حدود 42٪ از عرضه جهانی مس استخراجشده را به خود اختصاص داده است (طبق USGS).

شیلی با سهم 27٪ از تولید جهانی، بزرگترین تولیدکننده مس جهان باقی مانده و پرو با 11٪ در جایگاه دوم قرار دارد.

با وجود چالشهای نظارتی و محدودیتهای زیستمحیطی، این منطقه همچنان بازیگری حیاتی در زنجیره تأمین جهانی است.

اگرچه رشد اقتصادی کندتر در برخی کشورها ممکن است بر عملکرد کلی منطقه تأثیر بگذارد، اما ذخایر غنی و موقعیت استراتژیک همچنان جایگاه مسلط آمریکای لاتین را تضمین میکند.

سه شرکت برتر فعال در بازار مس (Top 3 Players in the Market)

1.کودلکو (Codelco – Corporación Nacional del Cobre de Chile)

کودلکو، بزرگترین تولیدکننده مس در جهان، در سال 2024 حدود 1.328 میلیون تن مس تولید کرده است؛ رقمی اندکی بالاتر از 1.325 میلیون تن در سال 2023. این میزان تولید معادل حدود 7٪ از عرضه جهانی مس است.

این شرکت معادن مهمی از جمله Chuquicamata، El Teniente و Andina را در شیلی اداره میکند. با وجود چالشهایی نظیر کاهش عیار سنگ معدن و تأخیرهای عملیاتی، کودلکو در حال سرمایهگذاری در پروژههای نوسازی برای افزایش کارایی و پایداری است.

کودلکو اعلام کرده است که 4.727 میلیارد دلار در سال 2025 سرمایهگذاری خواهد کرد که بخش عمده آن به احیای معادن کلیدی اختصاص مییابد.

2.فریپورت–مکموران (Freeport–McMoRan Inc.)

شرکت فریپورت–مکموران، یکی از بزرگترین شرکتهای معدنکاری مستقر در ایالات متحده، در سال 2023 میزان فروش مس تجمعی 4.2 میلیارد پوند (حدود 1.9 میلیون تن) را گزارش کرده است که معادل حدود 9٪ سهم بازار جهانی است.

فریپورت معادن مهمی از جمله معدن گراسبرگ (Grasberg) در اندونزی و معدن مورِنسی (Morenci) در آریزونا، ایالات متحده را مدیریت میکند.

این شرکت در حال سرمایهگذاری در پیشرفتهای فناورانه و طرحهای توسعه تولید است تا بتواند پاسخگوی تقاضای رو به افزایش برای مس در حوزههای خودروهای برقی و کاربردهای انرژی تجدیدپذیر باشد.

3.بیاچپی (BHP Group Limited)

شرکت بیاچپی، از بزرگترین شرکتهای معدنکاری جهان، در سال 2023 حدود 1.6 میلیون تن مس تولید کرده است که معادل تقریباً 6٪ از تولید جهانی است.

این شرکت مالک معادن بزرگی مانند اسکوندیدا (Escondida) در شیلی—بزرگترین معدن مس جهان—و المپیک دم (Olympic Dam) در استرالیا است.

بیاچپی طی سالهای اخیر با خریدها و سرمایهگذاریهای مشترک، از جمله خرید اخیر Filo Corp، سبد داراییهای مسی خود را گسترش داده است. این شرکت همچنین بر شیوههای معدنکاری پایدار تمرکز دارد تا با گذار جهانی به سمت انرژی سبز همسو باشد.

استراتژیهای برتر مورد استفاده بازیگران کلیدی بازار (Top Strategies Used by Key Market Participants)

گسترش و افزایش ظرفیت (Expansion & Capacity Enhancement)

بهمنظور تثبیت و افزایش ذخایر مس، شرکتهای بزرگ فعال در بازار در حال افزایش ظرفیت تولید از طریق احیای معادن قدیمی و تملک داراییهای جدید هستند.

- کودلکو متعهد شده است که در سال 2025 حدود 4.7 میلیارد دلار برای مدرنسازی معادن قدیمی مانند Chuquicamata، El Teniente و Andina سرمایهگذاری کند تا تولید بلندمدت پایدار تضمین شود.

- فریپورت–مکموران در حال افزایش تولید در معادن گراسبرگ (اندونزی) و مورِنسی (ایالات متحده) است تا از تقاضای رو به رشد برای مس در خودروهای برقی و پروژههای زیرساختی بهرهبرداری کند.

- بیاچپی نیز به افزایش تولید از معدن اسکوندیدا در شیلی ادامه میدهد و همزمان عملیات خود در آمریکای جنوبی را تقویت میکند.

**ادغامها، تملکها و سرمایهگذاریهای مشترک

(Mergers, Acquisitions & Joint Ventures)**

شرکتهای پیشرو در صنعت مس بهطور فعال در ادغامها، تملکها و سرمایهگذاریهای مشترک راهبردی شرکت میکنند تا منابع جدید را تضمین کرده و هزینههای عملیاتی را بهینهسازی کنند.

کودلکو (Codelco) از طریق همکاری با شرکتهای خصوصی، در حال گسترش ذخایر مس و افزایش کارایی در عملیات معدنکاری موجود خود است.

فریپورت–مکموران (Freeport–McMoRan) با دولت اندونزی وارد سرمایهگذاریهای مشترک شده است تا دسترسی پایدار به معدن ارزشمند گراسبرگ (Grasberg) را حفظ کرده و ثبات مقرراتی را تضمین کند.

از سوی دیگر، بیاچپی (BHP) در سال 2025 خرید Filo Corp. را تکمیل کرد و یک سرمایهگذاری مشترک 50/50 با شرکت Lundin Mining تشکیل داد که موقعیت آن را در کمربند مسی آمریکای جنوبی تقویت میکند.

**ابتکارهای پایداری و معدنکاری سبز

(Sustainability & Green Mining Initiatives)**

با افزایش فشار جهانی برای کاهش اثرات زیستمحیطی، شرکتهای بزرگ صنعت مس به اجرای ابتکارهای پایداری برای کاهش ردپای کربنی خود روی آوردهاند.

- کودلکو هدفگذاری کرده است که تا سال 2030 میزان انتشار کربن خود را 70٪ کاهش دهد و در انرژیهای تجدیدپذیر و فناوریهای صرفهجویی در مصرف آب سرمایهگذاری میکند تا کمترین آسیب زیستمحیطی را ایجاد کند.

- فریپورت–مکموران متعهد شده است که تا سال 2050 به انتشار خالص صفر (Net-Zero) برسد و به ادغام انرژی خورشیدی و بادی در عملیات معدنکاری و استفاده از فناوریهای استخراج پاکتر روی آورده است.

- بیاچپی نیز ابتکار “Green Copper Initiative” را راهاندازی کرده که بر تولید مس کمانتشار و برنامههای بازیافت تمرکز دارد و این شرکت را در مسیر تبدیل شدن به پیشگام معدنکاری پایدار قرار میدهد.

بازیگران کلیدی بازار (KEY MARKET PLAYERS)

Freeport–McMoRan (ایالات متحده)، Codelco (شیلی)، Anglo American (بریتانیا)، Glencore (سوئیس)، Southern Copper (پرو)، Rio Tinto (بریتانیا), Lundin Mining (کانادا)، Antofagasta (شیلی)، Yamana Gold (کانادا)، First Quantum Minerals (کانادا)، Teck Resources (کانادا)

چشمانداز رقابتی (COMPETITIVE LANDSCAPE)

بازار جهانی مس بسیار رقابتی است و این رقابت توسط افزایش تقاضا در بخشهایی مانند انرژیهای تجدیدپذیر، خودروهای برقی (EVs)، ساختوساز و الکترونیک هدایت میشود.

رقابت عمدتاً میان شرکتهای بزرگ معدنکاری، شرکتهای دولتی و تولیدکنندگان نوظهور برای:

- تضمین ذخایر بلندمدت مس

- افزایش کارایی عملیاتی

- و اجرای شیوههای معدنکاری پایدار

جریان دارد.

شرکتهای Codelco، Freeport–McMoRan و BHP سه بازیگر اصلی بازار هستند که مجموعاً سهم قابلتوجهی از تولید جهانی مس را در اختیار دارند. این شرکتها در حوزههای مختلفی رقابت میکنند، از جمله:

- توسعه معادن

- نوآوریهای فناورانه

- پایداری و معدنکاری سبز

- و تملک داراییها

سایر رقبا مانند Glencore، Anglo American و Rio Tinto نیز بهطور فعال در حال گسترش سبد تولید مس خود از طریق سرمایهگذاریهای راهبردی و مشارکتهای مشترک هستند.

رویدادهای اخیر در بازار (RECENT HAPPENINGS IN THIS MARKET)

- ژانویه 2025:

شرکت BHP Investments Canada Inc. و Lundin Mining Corporation فرایند تملک شرکت Filo Corp. (فهرستشده در بورس اوراق بهادار تورنتو) را تکمیل کردند. این معامله که ارزش آن حدود 4 میلیارد دلار کانادا برآورد میشود، منجر به تشکیل یک سرمایهگذاری مشترک 50/50 با نام Vicuña Corp. شد.

این نهاد جدید اکنون مالک پروژههای مس Filo del Sol و Josemaria است. انتظار میرود این معامله موجب تقویت سبد داراییهای مسی BHP و Lundin Mining شده و حضور آنها را در منطقه ویکونیا (Vicuña) واقع در آرژانتین و شیلی افزایش دهد. - دسامبر 2024:

گروه JSW هند با خرید دو معدن مس در جارکند از شرکت Hindustan Copper وارد حوزه فلزات غیرآهنی شد. این خرید نشاندهنده حرکت راهبردی JSW برای ایجاد جای پای قدرتمند در بازار مس است.

بخشبندی بازار (MARKET SEGMENTATION)

این گزارش پژوهشی درباره بازار جهانی مس، به صورت زیر بخشبندی و زیربخشبندی شده است:

بر اساس نوع (By Type)

- مس اولیه (Primary Copper)

- مس ثانویه (Secondary Copper)

بر اساس فرم (By Form)

- میلههای سیمی (Wire Rods)

- صفحات (Plates)

- ورقها و نوارها (Sheets and Strips)

- لولهها (Tubes)

بر اساس نوع استخراج (By Mining Type)

- استخراج زیرزمینی (Underground Mining)

- استخراج سطحی (Surface Mining)

بر اساس کاربرد (By Application)

- ساختوساز (Construction)

- حملونقل (Transportation)

- لوازم خانگی و الکترونیک (Appliances and Electronics)

- تولید برق (Power Generation)

- توزیع و انتقال برق (Distribution and Transmission)

- سایر موارد (Others)

بر اساس منطقه (By Region)

- آمریکای شمالی (North America)

- اروپا (Europe)

- آسیا–اقیانوسیه (Asia Pacific)

- آمریکای لاتین (Latin America)

- خاورمیانه و آفریقا (Middle East and Africa)

ثبت ديدگاه